Neste guia

- Localizar produtos e menus é essencial para o sucesso no mercado chinês.

- Construir uma supply chain local forte reduz custos e aumenta a confiabilidade.

- Parcerias estratégicas com empresas locais e plataformas digitais aceleram o crescimento.

- Adaptar a logística às complexidades regionais da China é fundamental para expandir.

A expansão da Starbucks na China é um dos casos de sucesso mais estudados de entrada em mercados internacionais na era moderna. Desde a inauguração da primeira loja em Pequim em 1999 até operar mais de 7.300 lojas em mais de 280 cidades até o início de 2026, a Starbucks transformou a China — tradicionalmente um país de consumidores de chá — em seu segundo maior mercado mundial, gerando mais de $3,5 bilhões em receita anual apenas no país. Para exportadores e marcas que pensam em entrar no mercado chinês, a estratégia da Starbucks oferece lições comprovadas em adaptação local, gestão de cadeia de suprimentos, estratégia digital e ajuste cultural.

Neste estudo de caso detalhado, analisamos como a Starbucks construiu sua presença na China — desde a pesquisa de mercado no final dos anos 1990 até a transformação digital e a concorrência com a Luckin Coffee atualmente — e extraímos aprendizados práticos para empresas estrangeiras que desejam ingressar no mercado chinês.

Fase 1: Pesquisa de Mercado & Estratégia de Entrada (1999-2005)

Antes de abrir a primeira loja, a Starbucks investiu anos para entender o mercado chinês. As pesquisas revelaram insights fundamentais que nortearam toda a estratégia de 25 anos.

Principais Descobertas de Mercado

| Insight | Dado | Impacto Estratégico |

|---|---|---|

| Crescimento do mercado de café | CAGR de 15% até 2019, mais de 10% até 2025 | Demanda reprimida por décadas |

| Taxa de urbanização | Mais de 60% em 2020, 67% até 2025 | Cidades de primeiro nível como ponto de partida |

| Expansão da classe média | Mais de 400 milhões de consumidores em 2020, 550 milhões até 2025 | Posicionamento premium viável e em expansão |

| Predominância da cultura do chá | Mais de 5.000 anos de tradição, mercado de $80 bilhões | Necessidade de complementar o chá, não competir |

| Cultura de refeições sociais | Mais de 70% das refeições/bebidas consumidas em grupo | Lojas desenhadas para socialização, não apenas para levar |

| Adoção digital | Mais de 1 bilhão de usuários de smartphone, mais de 90% usam pagamento móvel | Estratégia digital é essencial |

Modelo de Parceria: Joint Ventures como Porta de Entrada

A Starbucks não entrou sozinha na China. Utilizou joint ventures (JVs) para navegar por regulações, mercado imobiliário e barreiras culturais:

- 1999-2006: JV com Beijing Mei Da Coffee (norte da China) e Uni-President (leste da China)

- 2006-2017: Comprou gradualmente a participação dos parceiros à medida que aprendia sobre o mercado

- 2017: Adquiriu a JV do leste da China por $1,3 bilhão, assumindo o controle de mais de 1.400 lojas

Esse modelo de JV seguido de aquisição é comum para marcas estrangeiras que entram na China. Reduz o risco inicial e permite ganhar expertise local. Muitos exportadores seguem caminho semelhante — primeiro com um distribuidor local, depois operação própria.

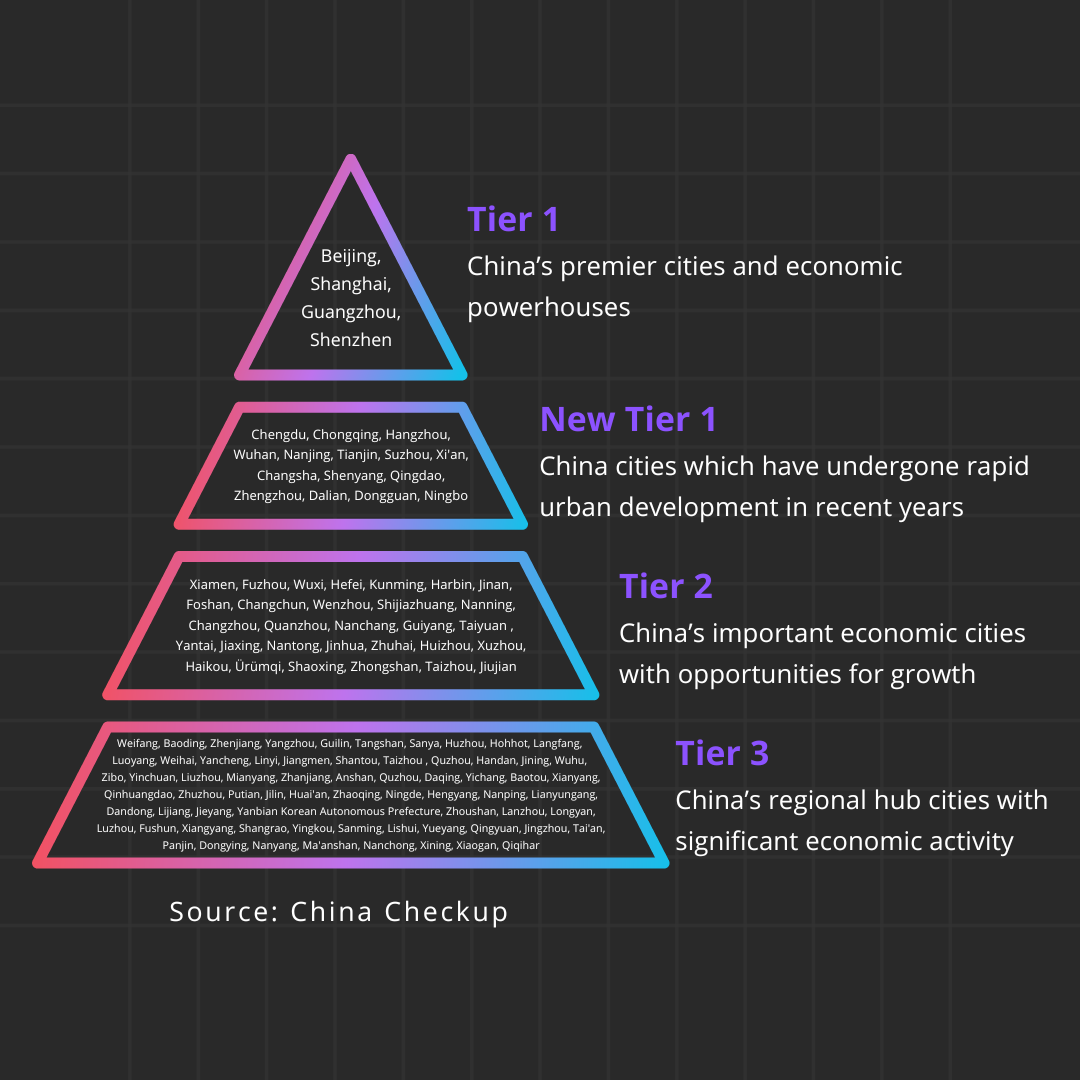

Cidades-Alvo: Expansão em Fases

| Fase | Cidades | População | PIB per capita | Período de Entrada |

|---|---|---|---|---|

| Tier 1 | Shanghai, Beijing, Guangzhou, Shenzhen | Mais de 80M | $25.000+ | 1999-2005 |

| Novo Tier 1 | Chengdu, Hangzhou, Nanjing, Wuhan, Suzhou | Mais de 100M | $15.000+ | 2005-2012 |

| Tier 2 | Kunming, Xiamen, Changsha, Hefei, mais de 100 cidades | Mais de 300M | $8.000+ | 2012-2020 |

| Tier 3-5 | Mais de 150 cidades menores, expansão para nível de condado | Mais de 500M | $4.000+ | 2020-presente |

Em 2026, a Starbucks está presente em mais de 280 cidades — incluindo muitas cidades de tier-3 e tier-4 que marcas ocidentais normalmente ignoram. O CEO declarou a meta de chegar a 9.000 lojas até 2025 (revisada para 2027 devido à concorrência).

Fase 2: Adaptação Cultural & Localização do Cardápio

O maior erro de marcas estrangeiras na China é supor que o que funciona em casa funcionará lá. A Starbucks evitou essa armadilha reconstruindo praticamente tudo para o consumidor chinês.

Localização do Cardápio: Muito Além da Tradução

A Starbucks não apenas traduziu o cardápio americano — ela recriou do zero para o paladar chinês:

| Adaptação | Detalhes | Impacto |

|---|---|---|

| Bebidas à base de chá | Lattes de chá verde, bebidas de oolong, frappuccinos de chá, cold brew de jasmim | Mais de 30% do cardápio chinês é à base de chá |

| Sazonais | Mooncakes (Festival do Meio Outono), bolinhos de dragão (Festival do Barco-Dragão), bebidas de feijão vermelho (Ano Novo Chinês) | Virais nas redes sociais, mais de 100 milhões de impressões |

| Cardápio de comidas | Wraps de arroz, mingau, doces de feijão vermelho, donuts com carne seca, bagels com cebolinha | Mais de 40% dos itens são exclusivos da China |

| Sabores regionais | Latte com pimenta de Sichuan, bebidas de osmanthus, produtos de taro | Edições limitadas para cidades específicas |

| Prontos para beber | Frappuccinos engarrafados, copos refrigerados em 7-Eleven e Family Mart | Distribuição massiva em lojas de conveniência |

| Plant-based | Opções com leite de aveia e soja (parceria com Oatly para lançamento na China) | Segmento saudável em expansão |

Design das Lojas: O “Terceiro Lugar” para a China

A Starbucks criou o conceito de “terceiro lugar” (nem casa, nem trabalho — Starbucks). Na China, foi além:

- Salões 50-70% maiores que nos EUA — os chineses passam 2 a 3 vezes mais tempo nas lojas

- Ambientes premium — balcões de mármore, acabamentos em madeira, arte local, plantas. Posicionamento de luxo, não fast-food

- Espaços para grupos — mesas grandes, áreas comunitárias, sofás confortáveis. Planejado para estudo, reuniões e encontros sociais

- Flagship Reserve Roasteries — a Roastery de Shanghai (2.700 m²) é a maior Starbucks do mundo, com experiência em realidade aumentada e torrefação no local

- Integração cultural — lojas em bairros históricos (hutongs, centros antigos) incorporam arquitetura tradicional chinesa — telhados curvos, caligrafia, elementos em madeira vermelha

- Drive-thru e cozinhas para delivery — adaptadas no pós-COVID para atender o consumidor chinês, que prioriza entregas

Estratégia de Preços: Premium de Propósito

A Starbucks adotou preços 15-20% mais altos na China do que nos EUA:

| Item | Preço EUA | Preço China | Diferença |

|---|---|---|---|

| Grande Latte | $4.95 | $5.80 (38 RMB) | +17% |

| Venti Frappuccino | $5.45 | $6.50 (42 RMB) | +19% |

| Caixa de mooncake | N/A | $30-$50 (200-350 RMB) | Exclusivo China |

Essa precificação premium foi estratégica, não acidental. Para a classe média chinesa, a Starbucks é um símbolo de status — andar com um copo da marca transmite poder aquisitivo e sofisticação. Competir por preço destruiria esse posicionamento (e foi justamente onde a Luckin Coffee atacou depois).

Fase 3: Estratégia Digital & Marketing

O marketing da Starbucks na China é totalmente diferente do Ocidente — construído em cima das plataformas digitais chinesas, e não das redes sociais ocidentais (que são bloqueadas no país).

Ecossistema Digital Chinês

| Plataforma | Estratégia Starbucks | Resultados |

|---|---|---|

| WeChat (1,3B usuários) | Mini-programa para pedidos, pagamentos, fidelidade, gift cards | Mais de 15 milhões de usuários ativos, mini-programa de marca nº 1 |

| Weibo (580M usuários) | Campanhas de marca, lançamentos sazonais, engajamento com clientes | Campanhas virais de mooncake e produtos sazonais |

| Douyin/TikTok (750M usuários) | Vídeos curtos: bastidores de baristas, tours nas lojas, lançamentos de produtos | Milhões de visualizações por campanha |

| RED/Xiaohongshu (300M usuários) | Conteúdo de lifestyle, reviews de usuários, fotos estéticas | Defesa orgânica da marca entre jovens consumidores |

| Tmall (Alibaba) | Loja oficial online — produtos, gift cards, itens sazonais | Mais de $100 milhões em vendas online anuais |

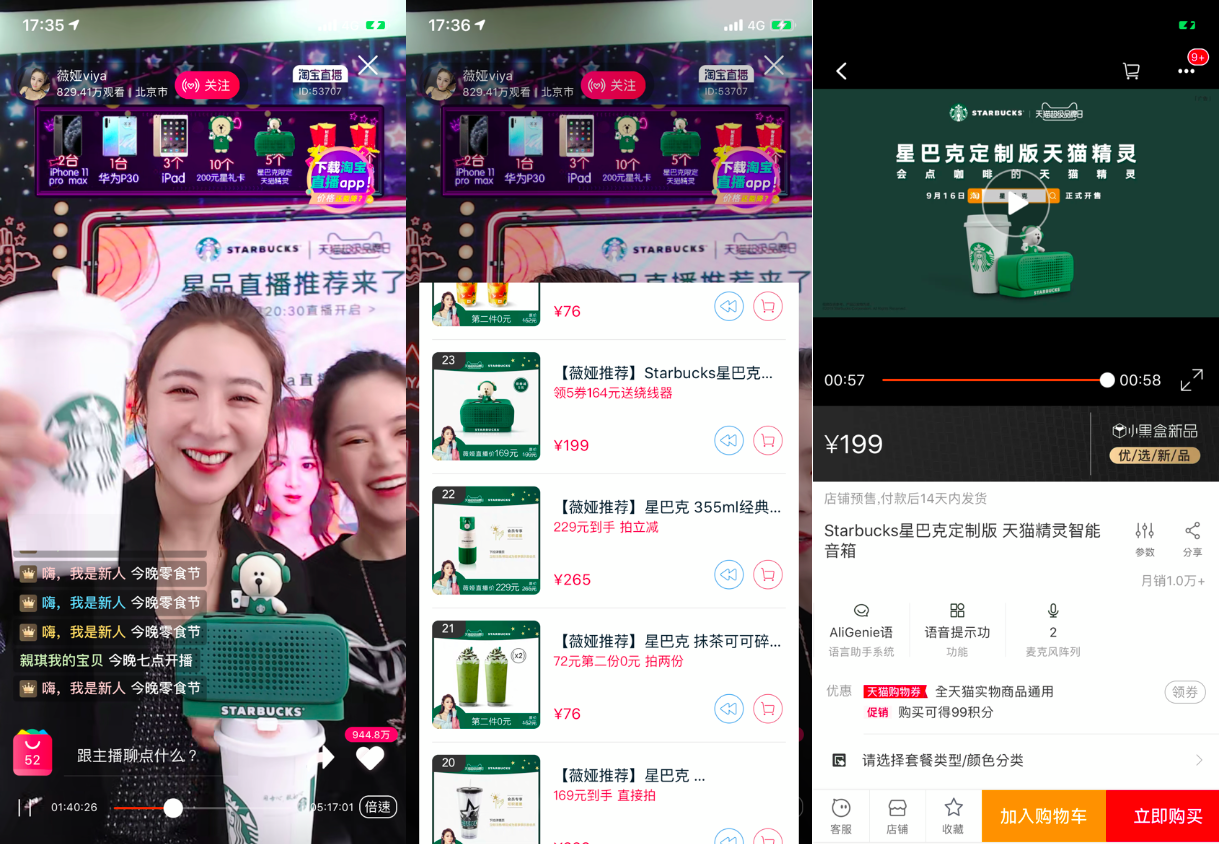

Marketing com KOL (Key Opinion Leader)

A Starbucks faz parcerias com influenciadores chineses (KOLs) para lançamentos de produtos. Isso não é opcional — é o principal canal de marketing no país:

- KOLs de topo (Viya, Li Jiaqi) para grandes lançamentos — mais de 10 milhões de espectadores por live

- KOLs intermediários (50K-500K seguidores) para conteúdo cotidiano da marca

- KOC (Key Opinion Consumers) — microinfluenciadores que postam reviews espontâneos no RED

- Parcerias com celebridades — estrelas do cinema e música chinesa como embaixadores da marca

Uma única live com um KOL de topo pode vender milhões de RMB em produtos em poucos minutos. Isso é prática padrão para qualquer marca relevante no mercado chinês.

Pagamentos Móveis: Operação 100% Digital

A Starbucks foi uma das primeiras marcas ocidentais a integrar totalmente o ecossistema de pagamentos móveis da China:

- Alipay e WeChat Pay em todas as lojas (mais de 92% dos pagamentos na China serão móveis em 2026)

- Mini Programa Starbucks no WeChat — pedir antecipado, acumular estrelas, enviar gift cards (o recurso “Say it with Starbucks” viralizou)

- Loja oficial na Tmall via Alibaba para vendas de produtos e presentes online

- Integração com Meituan & Ele.me — pedidos de delivery cresceram mais de 40% durante a COVID e seguem altos

- Pagamento por reconhecimento facial testado em lojas conceito selecionadas

Fase 4: Cadeia de Suprimentos & Operações Locais

Para empresas que exportam para a China, a estratégia de supply chain da Starbucks é um ótimo exemplo.

Localização da Cadeia de Suprimentos

| Componente | Estratégia | Detalhes |

|---|---|---|

| Torrefação de café | Mega-planta local | Fábrica em Kunshan (próxima a Xangai) — maior torrefadora Starbucks fora dos EUA. Processa grãos para todas as lojas do país |

| Fornecimento de café | Parcialmente local | Grãos arábica da província de Yunnan para blends nacionais. Grãos premium importados da Etiópia, Colômbia, Indonésia |

| Leite & laticínios | Totalmente local | Parcerias com fazendas leiteiras chinesas para fornecimento fresco |

| Produção de alimentos | Majoritariamente local | Padarias chinesas produzem pães, mooncakes e itens sazonais |

| Embalagens | Produção local | Copos, tampas, sacolas e produtos de marca fabricados na China |

| Cadeia fria | Local dedicada | Logística refrigerada para produtos frescos e laticínios |

| Armazenagem | Hubs regionais | Centros de distribuição em Xangai, Pequim, Chengdu e Guangzhou |

| Entrega last mile | Parceiros locais | Meituan e Ele.me para entregas em até 30 minutos |

Lições-Chave de Supply Chain para Exportadores

- Localize a produção sempre que possível — A Starbucks torra o café na China em vez de importar produto acabado. Para muitos exportadores, um armazém na China ou parceiro local de montagem/embalagem cumpre esse papel.

- Use operadores logísticos locais — Meituan para delivery, SF Express para transporte doméstico. Não tente criar sua própria rede de última milha.

- Planeje cadeia fria se necessário — produtos frescos/refrigerados exigem logística especializada.

- Antecipe desembaraço aduaneiro e compliance regulatório — alimentos exigem inspeção CIQ, registro CFDA e rotulagem em chinês.

- Implemente via portos estabelecidos — Xangai e Shenzhen concentram a maioria das importações de alimentos/bebidas. Use um freight forwarder experiente nesse segmento.

Fase 5: Concorrência & Cenário Atual (2022-2026)

A Disrupção da Luckin Coffee

Em 2018, a Luckin Coffee surgiu como concorrente focada em delivery e app, abrindo 4.500 lojas em apenas 18 meses — a expansão mais rápida da história para uma rede de cafeterias. Após um escândalo contábil em 2020 e quase falência, a Luckin se reestruturou e voltou ainda mais forte:

| Métrica (estimativa 2026) | Starbucks China | Luckin Coffee | Manner Coffee |

|---|---|---|---|

| Lojas | 7.300+ | 18.000+ | 1.200+ |

| Preço médio da bebida | $5-6 (35-40 RMB) | $2,50-3,50 (15-25 RMB) | $3-4 (20-28 RMB) |

| Público-alvo | Premium, classe média | Mercado de massa, trabalhadores de escritório | Jovens urbanos profissionais |

| Foco em delivery | Médio (em crescimento) | Muito alto (app-first) | Baixo (atendimento presencial) |

| Receita por loja | Mais alta | Média | Média |

Mesmo com a Luckin superando a Starbucks em número de lojas (18.000 vs 7.300), a Starbucks mantém seu posicionamento premium e lidera em receita por loja e prestígio de marca. O mercado chinês de café é grande o suficiente para vários players — o tamanho total chegou a $18 bilhões em 2025.

Como a Starbucks Reage à Concorrência

- Parceria estratégica com Alibaba — delivery via Ele.me, loja Tmall, compartilhamento de dados para personalização

- Aceleração na abertura de lojas — meta de 9.000 unidades até 2027 (1 nova loja a cada 9 horas)

- “Coffee Innovation Park” — investimento de $220 milhões em Kunshan para torrefação, P&D e distribuição

- Expansão de prontos para beber — produtos refrigerados em mais de 500 mil lojas de conveniência e supermercados

- Novos formatos otimizados para delivery — unidades “Star Kitchen” e “NOW” exclusivas para retirada

- Foco em sustentabilidade — iniciativa “Greener Stores” conquistando o público jovem chinês

Panorama do Mercado Chinês de Café em 2026

| Métrica | Valor |

|---|---|

| Tamanho total do mercado | $18 bilhões (estimativa 2025) |

| Crescimento anual | 10-12% |

| Cafeterias no país | 170.000+ |

| Consumidores diários de café | 300 milhões+ (eram 100 milhões em 2018) |

| Consumo per capita | 15-18 xícaras/ano (vs 400 nos EUA, enorme potencial de crescimento) |

| Top 3 marcas | Luckin (#1 em lojas), Starbucks (#1 em receita), Manner |

O que Empresas Estrangeiras Podem Aprender com a Starbucks na China

7 Passos Essenciais

- Pesquise a fundo antes de entrar — entenda o comportamento do consumidor, não apenas o tamanho do mercado. Dedique de 6 a 12 meses a estudos detalhados.

- Localize tudo — produto, design, embalagem, marketing, métodos de pagamento. A China não é “só mais um mercado” — é praticamente outro planeta.

- Comece pelas cidades de primeiro nível — construa reputação e teste seu modelo em Xangai/Pequim antes de expandir para mais de 250 cidades.

- Adote as plataformas digitais chinesas — WeChat, Douyin, RED, Tmall. Facebook, Instagram e Google simplesmente não existem na China.

- Forme parcerias com empresas locais — JVs, distribuidores, Alibaba, Meituan. Parceiros locais ajudam a navegar pela legislação e pelos hábitos do consumidor.

- Posicione-se como premium desde o início — branding aspiracional costuma valer mais que disputar preço. Você pode lançar uma linha econômica depois, se quiser.

- Planeje sua cadeia de suprimentos com armazenagem e distribuição local desde o primeiro dia.

5 Erros a Evitar

- Não copie e cole sua estratégia ocidental — o consumidor chinês responde a valores, estética e canais de marketing diferentes.

- Não ignore pagamentos móveis — dinheiro e cartão de crédito praticamente não existem mais. Alipay e WeChat Pay são obrigatórios.

- Não aposte só em preço — concorrentes locais (Luckin, Manner, Cotti) sempre vão oferecer preços menores. Dispute em experiência e marca.

- Não negligencie conformidade regulatória — alimentos, cosméticos, eletrônicos, medical devices — toda categoria exige certificações chinesas (CCC, CFDA, etc.).

- Não entre sem tudo em chinês — site, embalagem, atendimento, redes sociais. Marcas só em inglês fracassam rapidamente.

Resumindo

A trajetória da Starbucks na China — de uma loja em Pequim em 1999 para mais de 7.300 unidades faturando acima de $3,5 bilhões ao ano em 2026 — é o maior case de entrada de mercado. A principal lição: não exporte sua marca para a China — reconstrua ela para a China. Isso significa cardápio local, plataformas digitais locais, cadeia de suprimentos local, parcerias locais e posicionamento premium que converse com a classe média chinesa de 550 milhões de pessoas.

O mercado chinês é hoje o ambiente de consumo mais competitivo do mundo — com marcas locais como Luckin, Manner e Cotti desafiando ocidentais em todos os segmentos de preço. Mas o crescimento anual segue forte, entre 10-12%, e o consumo de café per capita ainda está em apenas 15-18 xícaras/ano (contra 400 nos EUA). A oportunidade é enorme para quem realmente faz o trabalho de adaptar.

Quer entrar no mercado chinês? Comece pela logística: fale com a SINO Shipping para apoio em desembaraço aduaneiro, armazenagem na China e distribuição em cidades chinesas. Ajudamos exportadores a cuidar da operação para que você possa focar na construção da marca.