En esta guía

- La localización de productos y menús es clave para triunfar en China.

- Construir cadenas de suministro locales reduce costos y mejora la confiabilidad.

- Las alianzas estratégicas con empresas locales y plataformas digitales impulsan el crecimiento.

- Adaptar la logística a las complejidades regionales de China es esencial para expandirse.

La expansión de Starbucks en China es uno de los casos de éxito más analizados en la historia moderna de los negocios internacionales. Desde la apertura de su primera tienda en Pekín en 1999 hasta operar más de 7,300 tiendas en más de 280 ciudades para principios de 2026, Starbucks transformó a China de ser un país tradicionalmente consumidor de té en su segundo mercado más grande a nivel mundial, generando más de $3,500 millones de dólares en ingresos anuales solo en China. Para exportadores y marcas que buscan ingresar al mercado chino, la estrategia de Starbucks ofrece lecciones comprobadas en localización, gestión de cadena de suministro, estrategia digital y adaptación cultural.

En este estudio de caso detallado, analizamos cómo Starbucks construyó su presencia en China — desde la investigación de mercado inicial a finales de los años 90, hasta su transformación digital y la competencia actual con Luckin Coffee — y extraemos aprendizajes prácticos para empresas extranjeras que buscan ingresar al mercado chino.

Fase 1: Investigación de Mercado y Estrategia de Entrada (1999-2005)

Antes de abrir su primera tienda, Starbucks invirtió años en comprender el mercado chino. Su investigación reveló hallazgos clave que marcaron toda la estrategia de 25 años.

Hallazgos Clave del Mercado

| Hallazgo | Dato | Impacto Estratégico |

|---|---|---|

| Crecimiento del mercado de café | 15% CAGR hasta 2019, más del 10% hasta 2025 | Demanda sin explotar por décadas |

| Tasa de urbanización | Más del 60% para 2020, 67% para 2025 | Ciudades de primer nivel como punto de entrada inicial |

| Crecimiento de la clase media | Más de 400 millones de consumidores en 2020, 550 millones en 2025 | Posicionamiento premium viable y en expansión |

| Dominio de la cultura del té | Más de 5,000 años de tradición, mercado de $80 mil millones | Debe complementar el té, no competir con él |

| Cultura social de consumo | Más del 70% de comidas/bebidas se consumen en grupo | Diseñar tiendas para socializar, no solo para llevar |

| Adopción digital | Más de 1,000 millones de usuarios de smartphones, más del 90% usa pagos móviles | Estrategia digital como pilar fundamental |

Modelo de Asociación: Joint Ventures como Primer Paso

Starbucks no ingresó a China en solitario. Utilizó joint ventures (empresas conjuntas) para sortear regulaciones, acceder a bienes raíces y superar barreras culturales:

- 1999-2006: Joint venture con Beijing Mei Da Coffee (norte de China) y Uni-President (este de China)

- 2006-2017: Progresivamente compró la participación de sus socios a medida que comprendía el mercado

- 2017: Adquirió a su socio en el este de China por $1,300 millones, obteniendo el control total de más de 1,400 tiendas

Este modelo de pasar de joint venture a adquisición es común entre marcas extranjeras que entran a China. Permite reducir el riesgo inicial mientras se adquiere experiencia local. Muchos exportadores siguen este enfoque — primero con un distribuidor local y luego, cuando el mercado lo permite, operando directamente.

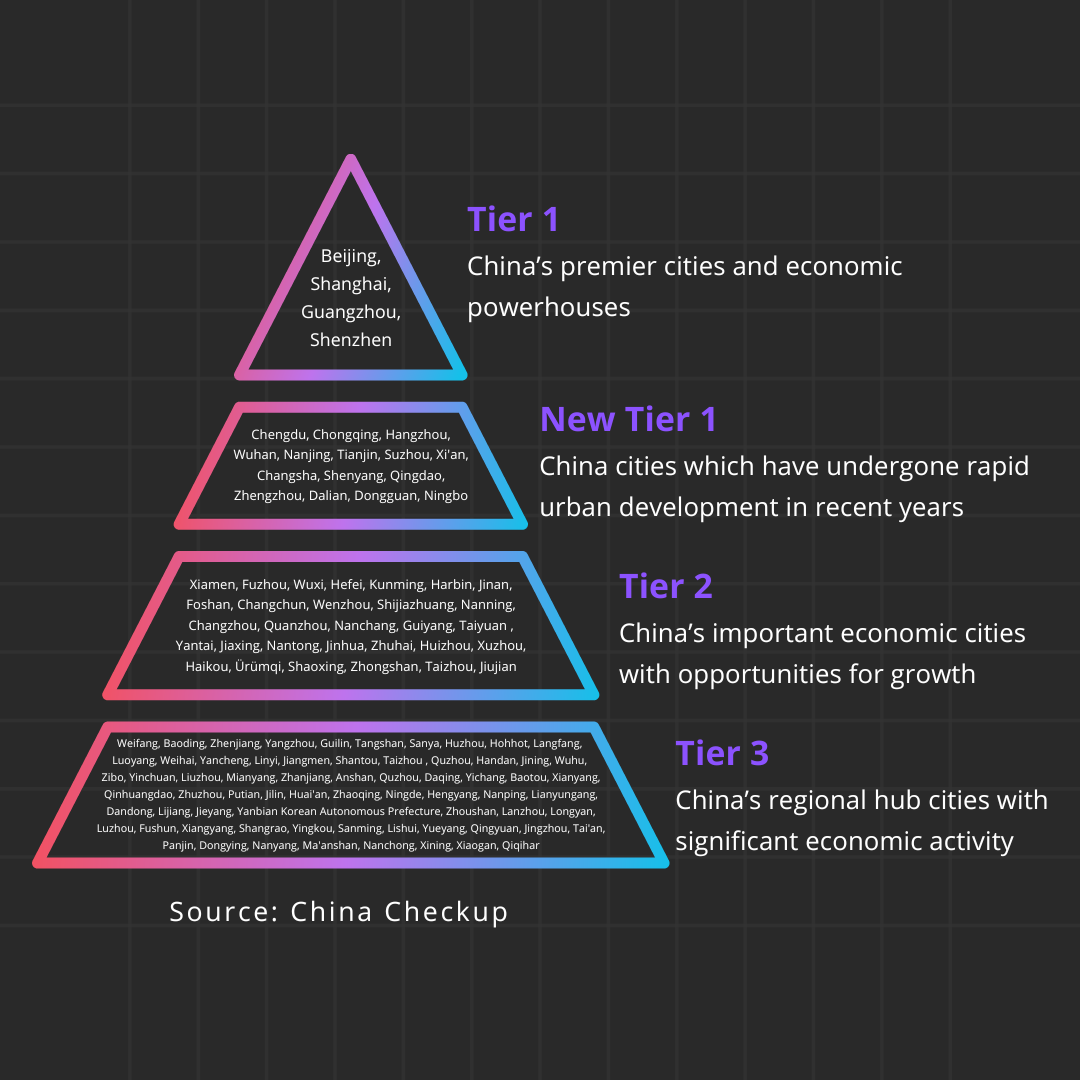

Ciudades Objetivo: Expansión por Fases

| Fase | Ciudades | Población | PIB per cápita | Periodo de entrada |

|---|---|---|---|---|

| Tier 1 | Shanghái, Pekín, Cantón, Shenzhen | Más de 80M | Más de $25,000 | 1999-2005 |

| Nuevo Tier 1 | Chengdu, Hangzhou, Nankín, Wuhan, Suzhou | Más de 100M | Más de $15,000 | 2005-2012 |

| Tier 2 | Kunming, Xiamen, Changsha, Hefei, más de 100 ciudades | Más de 300M | Más de $8,000 | 2012-2020 |

| Tier 3-5 | Más de 150 ciudades pequeñas, expansión a nivel de condado | Más de 500M | Más de $4,000 | 2020-presente |

Para 2026, Starbucks está presente en más de 280 ciudades — incluyendo muchas ciudades de nivel 3 y 4 que la mayoría de marcas occidentales suele ignorar. El CEO de la compañía declaró como objetivo alcanzar 9,000 tiendas para 2025 (meta ajustada a 2027 por la competencia).

Fase 2: Adaptación Cultural y Localización del Menú

El error más común de las marcas extranjeras en China es asumir que lo que funciona en su país funcionará igual allí. Starbucks evitó este error reconstruyendo casi todo para el consumidor chino.

Localización del Menú: Más Allá de la Traducción

Starbucks no se limitó a traducir su menú estadounidense — lo reconstruyó desde cero para adaptarse al gusto chino:

| Adaptación | Detalles | Impacto |

|---|---|---|

| Bebidas a base de té | Lattes de té verde, bebidas de oolong, frappuccinos de té, cold brew de jazmín | Más del 30% del menú en China es a base de té |

| Especiales de temporada | Pasteles de luna (Festival de Medio Otoño), zongzi (Festival del Bote del Dragón), bebidas de frijol rojo (Año Nuevo Chino) | Momentos virales en redes sociales, más de 100 millones de impresiones |

| Menú de alimentos | Envolturas de arroz, congee, bollos de frijol rojo, donuts de cerdo desmenuzado, bagels de cebollín | Más del 40% de los alimentos son exclusivos para China |

| Sabores regionales | Latte con pimienta de Sichuan, bebidas de osmanto, productos de taro | Ediciones limitadas por ciudad |

| Listos para beber | Frappuccinos embotellados, vasos fríos en 7-Eleven y Family Mart | Distribución masiva en tiendas de conveniencia |

| Opciones vegetales | Leche de avena, alternativas de soya (alianza con Oatly para el lanzamiento en China) | Segmento saludable en crecimiento |

Diseño de Tiendas: El “Tercer Espacio” para China

Starbucks acuñó el concepto de “tercer espacio” (ni casa, ni trabajo — Starbucks). En China, lo llevaron más allá:

- Áreas de asientos 50-70% más grandes que en EE.UU. — los consumidores chinos pasan 2-3 veces más tiempo en la tienda

- Interiores premium — barras de mármol, detalles en madera, arte local, plantas. Posicionada como lujo, no comida rápida

- Espacios para grupos — mesas grandes, zonas comunales, sillones cómodos. Diseñadas para estudiar, reuniones y socializar

- Flagship Reserve Roasteries — el Roastery de Shanghái (2,700 m²) es el Starbucks más grande del mundo, con experiencia AR y tostado en sitio

- Integración cultural — tiendas en distritos históricos (hutongs, zonas antiguas) incorporan arquitectura tradicional china — techos curvos, caligrafía, madera roja

- Drive-through y cocinas para delivery — adaptaciones post-COVID para consumidores chinos enfocados en entregas

Estrategia de Precios: Premium a Propósito

Starbucks fijó precios 15-20% más altos en China que en EE.UU.:

| Producto | Precio EE.UU. | Precio China | Premium |

|---|---|---|---|

| Latte Grande | $4.95 | $5.80 (38 RMB) | +17% |

| Frappuccino Venti | $5.45 | $6.50 (42 RMB) | +19% |

| Caja de pasteles de luna | N/A | $30-$50 (200-350 RMB) | Solo en China |

Esta política de precios premium fue intencional, no accidental. Para la clase media china, Starbucks es un símbolo de estatus — llevar un vaso de Starbucks comunica poder adquisitivo y sofisticación. Competir en precio habría destruido este posicionamiento (y es justo lo que Luckin Coffee desafió después).

Fase 3: Estrategia Digital y Marketing

El marketing de Starbucks en China es radicalmente distinto al de Occidente: se basa completamente en plataformas digitales chinas, no en redes sociales occidentales (que están bloqueadas en China).

Ecosistema Digital Chino

| Plataforma | Estrategia de Starbucks | Resultados |

|---|---|---|

| WeChat (1.3B usuarios) | Mini-programa para pedidos, pagos, fidelidad, tarjetas de regalo | Más de 15 millones de usuarios activos, mini-programa de marca #1 |

| Weibo (580M usuarios) | Campañas de marca, lanzamientos de productos estacionales, interacción con clientes | Campañas virales de mooncakes y productos de temporada |

| Douyin/TikTok (750M usuarios) | Videos cortos: contenido de baristas, recorridos por tiendas, revelación de productos | Millones de vistas por campaña |

| RED/Xiaohongshu (300M usuarios) | Contenido de estilo de vida, reseñas de usuarios, fotografías estéticas | Promoción orgánica de la marca entre jóvenes consumidores |

| Tmall (Alibaba) | Tienda oficial en línea — mercancía, tarjetas de regalo, productos de temporada | Más de $100 millones en ventas online anuales |

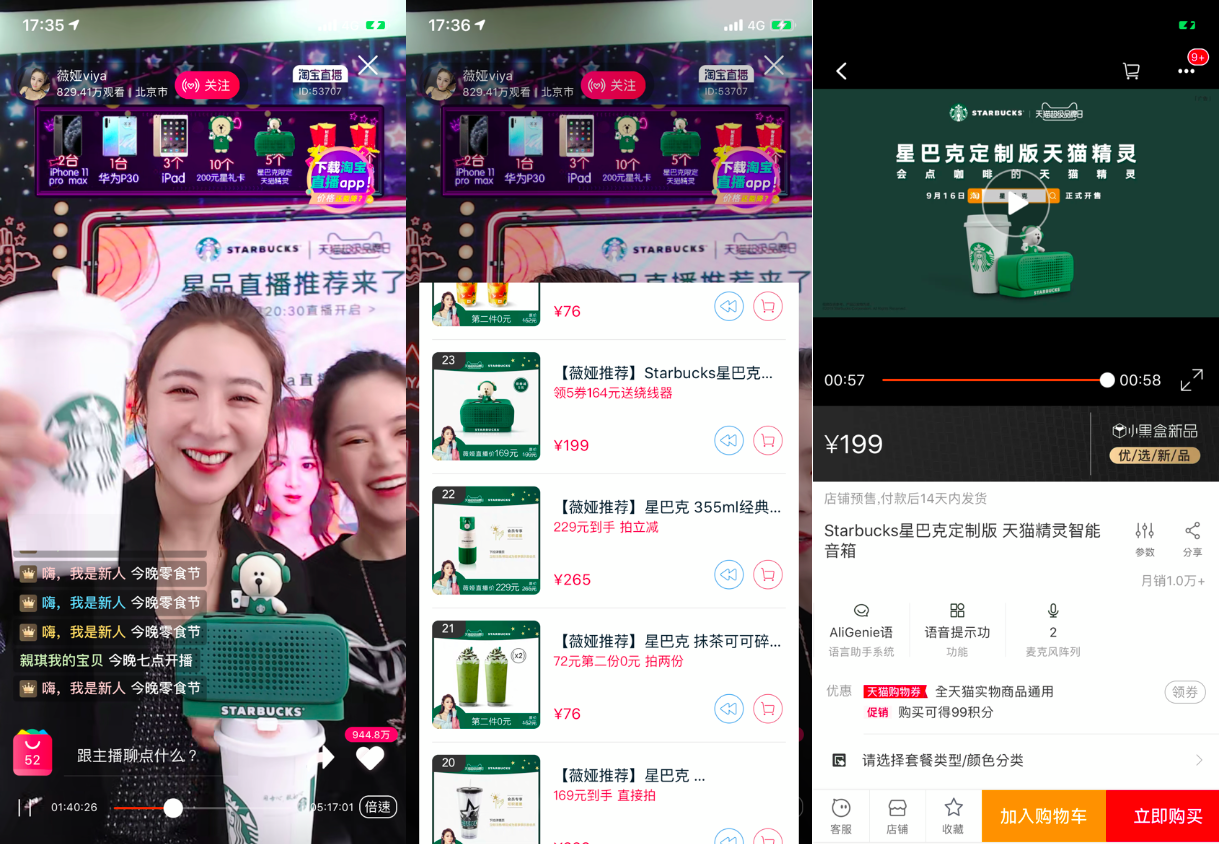

Marketing con KOL (Key Opinion Leaders)

Starbucks colabora con influencers chinos (KOLs) para lanzamientos de productos. No es opcional — es el canal principal de marketing en China:

- KOLs de primer nivel (Viya, Li Jiaqi) para lanzamientos importantes — más de 10 millones de espectadores por transmisión

- KOLs de nivel medio (50K-500K seguidores) para contenido diario de marca

- KOC (Key Opinion Consumers) — micro-influencers que publican reseñas orgánicas en RED

- Colaboraciones con celebridades — estrellas del cine y la música china como embajadores de marca

Una sola transmisión en vivo con un KOL de alto nivel puede vender millones de RMB en productos en minutos. Es la práctica estándar para cualquier marca que quiera tener éxito en el mercado chino.

Pagos Móviles: El Camino Sin Efectivo

Starbucks fue una de las primeras marcas occidentales en integrarse completamente al ecosistema de pagos móviles de China:

- Alipay y WeChat Pay en todas las tiendas (más del 92% de los pagos en China serán móviles en 2026)

- Mini-programa de Starbucks en WeChat — pedir con anticipación, acumular Stars, enviar tarjetas de regalo (la función “Say it with Starbucks” para regalar se volvió viral)

- Tienda insignia en Tmall de Alibaba para ventas de mercancía y tarjetas de regalo en línea

- Integración con Meituan y Ele.me — los pedidos a domicilio aumentaron más del 40% durante COVID y siguen altos

- Pago por reconocimiento facial probado en tiendas emblemáticas seleccionadas

Fase 4: Cadena de Suministro y Operaciones Locales

Para empresas que exportan a China, la estrategia de cadena de suministro de Starbucks es especialmente instructiva.

Localización de la Cadena de Suministro

| Componente | Estrategia | Detalles |

|---|---|---|

| Tostado de café | Planta local de gran escala | Planta en Kunshan (cerca de Shanghái) — la mayor tostadora de Starbucks fuera de EE.UU. Procesa granos para todas las tiendas en China |

| Abastecimiento de café | Parcialmente local | Granos de arábica de Yunnan para mezclas nacionales. Granos premium importados de Etiopía, Colombia, Indonesia |

| Leche y lácteos | Totalmente local | Alianzas con granjas lecheras chinas para suministro fresco |

| Producción de alimentos | Mayormente local | Panaderías chinas producen pasteles, mooncakes y productos de temporada |

| Empaques | Producción local | Vasos, tapas, bolsas y mercancía de marca fabricados en China |

| Cadena de frío | Local dedicada | Cadena de suministro con temperatura controlada para productos refrigerados y lácteos frescos |

| Almacenamiento | Centros regionales | Centros de distribución en Shanghái, Pekín, Chengdu y Guangzhou |

| Entrega de última milla | Socios locales | Meituan y Ele.me para cobertura de entregas en 30 minutos |

Lecciones Clave de Cadena de Suministro para Exportadores

- Localiza la producción siempre que sea posible — Starbucks tuesta en China en vez de enviar productos terminados. Para muchos exportadores, un almacén en China o un socio local de ensamblaje/empaque cumple el mismo objetivo.

- Utiliza socios logísticos locales — Meituan para entregas, SF Express para envíos nacionales. No intentes crear tu propia red de última milla.

- Planifica para cadena de frío si es necesario — los productos frescos/refrigerados requieren logística especializada.

- Gestiona el cumplimiento aduanero y regulatorio desde el inicio — los alimentos requieren inspección CIQ, registro CFDA y etiquetado en chino.

- Importa por puertos establecidos — Shanghái y Shenzhen concentran la mayoría de importaciones de alimentos/bebidas. Usa un agente de carga con experiencia en importaciones alimentarias.

Fase 5: Competencia y Panorama Actual (2022-2026)

La Disrupción de Luckin Coffee

En 2018, Luckin Coffee se lanzó como competidor enfocado en entregas y solo por app, abriendo 4,500 tiendas en solo 18 meses — la expansión más rápida de una cadena de café en la historia. Tras un escándalo de fraude contable en 2020 y casi colapsar, Luckin se reestructuró y regresó aún más fuerte:

| Métrica (estimación 2026) | Starbucks China | Luckin Coffee | Manner Coffee |

|---|---|---|---|

| Tiendas | 7,300+ | 18,000+ | 1,200+ |

| Precio promedio por bebida | $5-6 (35-40 RMB) | $2.50-3.50 (15-25 RMB) | $3-4 (20-28 RMB) |

| Consumidor objetivo | Premium, clase media | Mercado masivo, oficinistas | Jóvenes urbanos profesionales |

| Enfoque en entregas | Medio (creciendo) | Muy alto (app primero) | Bajo (solo presencial) |

| Ingresos por tienda | Más alto | Medio | Medio |

A pesar de que Luckin superó a Starbucks en número de tiendas (18,000 vs 7,300), Starbucks mantiene su posicionamiento premium y lidera en ingresos por tienda y prestigio de marca. El mercado de café en China es lo suficientemente grande para varios jugadores — el tamaño total del mercado alcanzó $18 mil millones en 2025.

Respuesta de Starbucks ante la Competencia

- Alianza estratégica con Alibaba — entregas vía Ele.me, tienda en Tmall, intercambio de datos para personalización

- Apertura acelerada de tiendas — objetivo de 9,000 tiendas para 2027 (una tienda cada 9 horas)

- “Coffee Innovation Park” — inversión de $220 millones en Kunshan para tostado, I+D y distribución

- Expansión de productos listos para beber — productos refrigerados en más de 500,000 tiendas de conveniencia y supermercados

- Formatos pequeños optimizados para entregas — ubicaciones “Star Kitchen” y “NOW” solo para recogida

- Impulso de sostenibilidad — iniciativa “Greener Stores” que conecta con los consumidores jóvenes chinos

Panorama del Mercado de Café en China 2026

| Métrica | Valor |

|---|---|

| Tamaño total del mercado | $18 mil millones (estimación 2025) |

| Tasa de crecimiento anual | 10-12% |

| Cafeterías en todo el país | 170,000+ |

| Consumidores diarios de café | Más de 300 millones (vs 100 millones en 2018) |

| Consumo per cápita | 15-18 tazas/año (vs 400 en EE.UU., gran potencial de crecimiento) |

| Top 3 marcas | Luckin (#1 por tiendas), Starbucks (#1 por ingresos), Manner |

Qué pueden aprender las empresas extranjeras de Starbucks en China

7 acciones clave

- Investiga a fondo antes de entrar — comprende el comportamiento del consumidor, no solo el tamaño del mercado. Dedica entre 6 y 12 meses a estudios de mercado.

- Adapta todo al mercado local — producto, diseño, empaque, marketing y métodos de pago. China NO es “un mercado más”, es prácticamente otro planeta.

- Comienza en ciudades de primer nivel — construye prestigio y prueba tu modelo en Shanghái/Beijing antes de expandirte a más de 250 ciudades.

- Aprovecha las plataformas digitales chinas — WeChat, Douyin, RED, Tmall. Facebook, Instagram y Google no existen en China.

- Asóciate con empresas locales — JVs, distribuidores, Alibaba, Meituan. Los socios locales te ayudan a navegar regulaciones y preferencias del consumidor.

- Posiciónate primero como marca premium — el branding aspiracional suele superar la competencia por precio. Siempre puedes lanzar una línea económica después.

- Planifica tu cadena de suministro con almacenaje y distribución local desde el primer día.

5 errores que debes evitar

- No copies tu estrategia occidental — los consumidores chinos responden a valores, estética y canales de marketing distintos.

- No ignores los pagos móviles — el efectivo y las tarjetas de crédito están obsoletos. Alipay y WeChat Pay son imprescindibles.

- No compitas solo por precio — los competidores locales (Luckin, Manner, Cotti) siempre podrán ofrecer precios más bajos. Compite en experiencia y marca.

- No descuides el cumplimiento regulatorio — alimentos, cosméticos, electrónicos, productos médicos: cada categoría requiere certificaciones chinas (CCC, CFDA, etc.).

- No entres sin materiales en chino — sitio web, empaque, atención al cliente, redes sociales. Las marcas solo en inglés fracasan rápidamente.

En resumen

La trayectoria de Starbucks en China —de una sola tienda en Beijing en 1999 a más de 7,300 sucursales generando más de $3.5 mil millones anuales en 2026— es el caso de referencia para ingresar al mercado chino. La lección principal: no exportes tu marca a China; reconstrúyela para China. Eso implica menús locales, plataformas digitales chinas, cadenas de suministro adaptadas, alianzas locales y una imagen premium que conecte con la clase media china de 550 millones de personas.

El mercado chino es hoy el entorno de consumo más competitivo del mundo, con actores locales como Luckin, Manner y Cotti desafiando a las marcas occidentales en todos los segmentos de precio. Pero el potencial es enorme: el mercado crece entre 10 y 12% anual y el consumo per cápita de café apenas llega a 15-18 tazas al año (frente a 400 en EE. UU.). La oportunidad es enorme para quienes realmente se adaptan al mercado local.

¿Planeas entrar al mercado chino? Empieza por tu logística: contacta a SINO Shipping para apoyo en despacho aduanal, almacenaje en China y distribución en ciudades chinas. Ayudamos a exportadores a gestionar la operación para que tú te enfoques en construir tu marca.